La hipoteca multidivisa de Bankinter ha generado importantes pérdidas para miles de consumidores en España. Si contrataste este producto entre 2005 y 2007, es posible que te hayas encontrado con consecuencias económicas que nadie te explicó en su momento. En Jaque Legal atendemos consultas relacionadas con la hipoteca multidivisa de Bankinter de forma habitual y queremos ayudarte a entender tus opciones.

¿Qué es una hipoteca multidivisa de Bankinter?

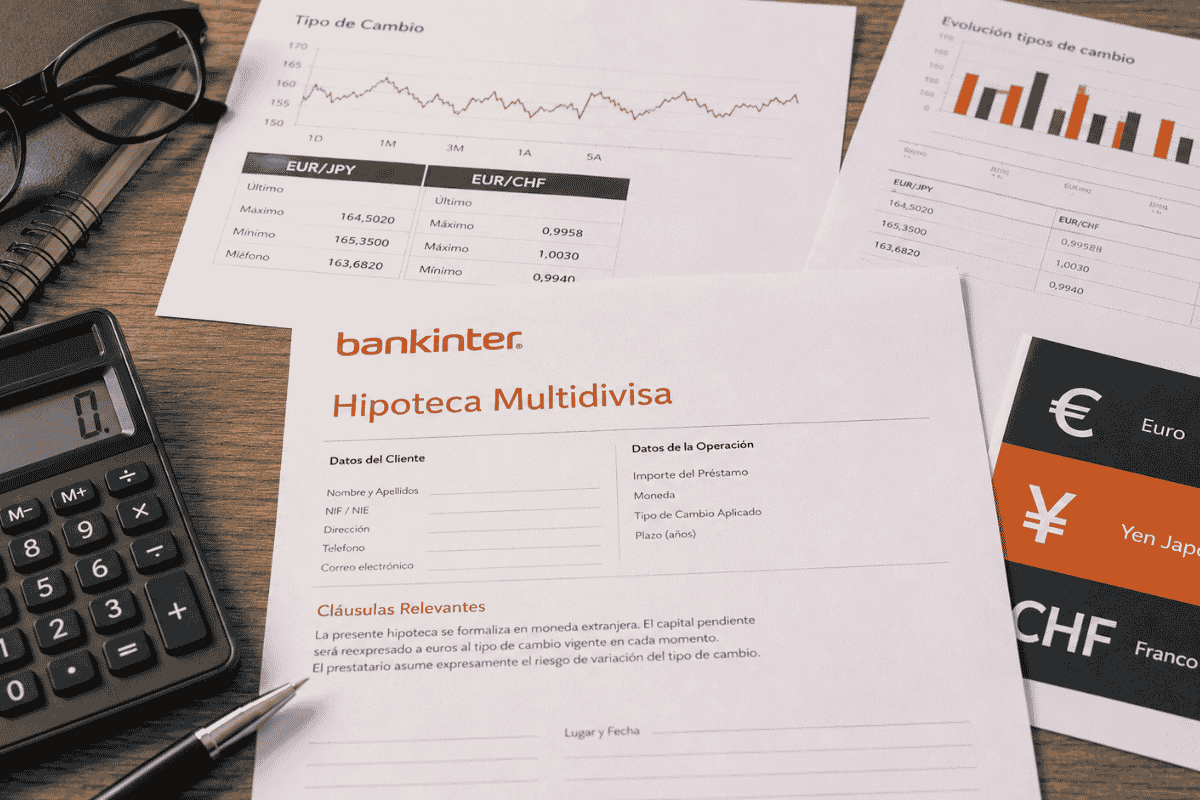

La principal característica de una hipoteca multidivisa es que el préstamo se formaliza en una moneda distinta del euro, como el yen japonés o el franco suizo.

Aunque el dinero prestado está referenciado a otra divisa, el cliente realiza los pagos en euros, que es la moneda en la que habitualmente percibe sus ingresos.

Además, estas hipotecas no utilizan el Euribor como índice de referencia, sino el Libor, una tasa de interés determinada por los bancos que operan en el mercado de Londres.

Bankinter fue la entidad que comercializó el mayor número de hipotecas multidivisa en España. Lo hizo especialmente entre los años 2005 y 2007, principalmente entre consumidores que buscaban financiación para adquirir una vivienda. Se estima que esta entidad concentra aproximadamente el 34% de las 70.000 hipotecas multidivisa que existen en nuestro país.

Los riesgos de la hipoteca multidivisa de Bankinter

La hipoteca multidivisa de Bankinter es un producto financiero de mayor complejidad que una hipoteca convencional. Esta complejidad lleva asociados una serie de riesgos que muchos consumidores desconocían en el momento de la firma.

El primero es el riesgo de tipo de cambio. Si la moneda extranjera se aprecia frente al euro, la deuda pendiente en euros puede crecer aunque el cliente esté pagando puntualmente. Algunos clientes comprobaron que, pese a haber abonado una parte importante del préstamo, la cantidad pendiente con la entidad no disminuía e incluso era superior a la del inicio.

El segundo es el riesgo de tipo de interés. El Libor puede evolucionar de forma distinta al Euribor, lo que hace imprevisible la cuota mensual a largo plazo.

Las resoluciones judiciales han señalado que muchos clientes contrataron la hipoteca multidivisa de Bankinter sin disponer de información suficiente sobre estos riesgos. En muchos casos, la propia entidad ofrecía directamente esta modalidad sin que el cliente la hubiera solicitado y sin presentar alternativas.

Si tienes dudas sobre la información que recibiste en el momento de la contratación, en Jaque Legal podemos revisar tu documentación y orientarte sobre tu situación concreta. [ENLACE INTERNO: página de contacto o servicio hipoteca multidivisa]

Qué han dicho los tribunales sobre la hipoteca multidivisa de Bankinter

Las resoluciones judiciales sobre la hipoteca multidivisa de Bankinter han seguido una línea clara y consistente en favor de los consumidores.

El Tribunal Supremo señaló a finales de 2017 que estas hipotecas no superaban el control de transparencia. Como consecuencia, declaró la nulidad parcial de la cláusula multidivisa. Esto significa que la hipoteca debe recalcularse en euros y que el cliente tiene derecho a recuperar las cantidades abonadas de más desde la firma del contrato.

Sentencias que han condenado a Bankinter

Además de la doctrina del Tribunal Supremo, existen numerosas sentencias que han condenado directamente a Bankinter.

Una de las más relevantes es la de la Audiencia Provincial de Salamanca, que declaró la nulidad de la cláusula multidivisa al entender que el cliente no había sido informado correctamente del riesgo asumido. El tribunal rechazó el argumento de la entidad de que el cliente, por ser asesor y contable, debía conocer los riesgos del producto. El hecho de tener formación financiera general no equivale a tener experiencia en el mercado de divisas.

La sentencia del Juzgado de Primera Instancia nº 80 de Madrid

El 24 de mayo de 2018, el Juzgado de Primera Instancia nº 80 de Madrid volvió a declarar la nulidad de la cláusula multidivisa en otro caso de hipoteca multidivisa de Bankinter.

La resolución destacó la falta de información proporcionada por la entidad. Consideró que las cláusulas no estaban redactadas con transparencia suficiente y que existía un claro déficit informativo para el consumidor. La sentencia también señaló que el banco debería haber advertido de las consecuencias que podían producirse si la moneda contratada, que en ese momento estaba devaluada, cambiaba de tendencia.

Consecuencias de la nulidad de la cláusula multidivisa

Cuando los tribunales declaran la nulidad de la cláusula multidivisa de una hipoteca de Bankinter, se producen tres efectos principales:

El préstamo se recalcula en euros. La hipoteca pasa a denominarse en la moneda en la que el cliente cobra sus ingresos.

La hipoteca queda referenciada al Euribor. El índice de referencia cambia del Libor al Euribor, que es el habitual en el mercado hipotecario español.

El cliente recupera las cantidades pagadas de más. Desde la formalización de la hipoteca, la diferencia entre lo pagado con la cláusula multidivisa y lo que se habría pagado en euros con Euribor debe ser devuelta al consumidor.

Si crees que tu hipoteca puede estar en esta situación, una revisión jurídica especializada puede ayudarte a conocer el alcance concreto de tu caso.

Preguntas frecuentes sobre la hipoteca multidivisa de Bankinter

¿Puedo reclamar aunque hayan pasado varios años desde la firma? Los plazos de prescripción en este tipo de productos son una cuestión técnica que depende de las circunstancias de cada caso. Lo más recomendable es consultar con un abogado especializado lo antes posible para no perder derechos.

¿Es necesario ir a juicio para reclamar? No siempre. En algunos casos es posible llegar a un acuerdo extrajudicial con la entidad. Sin embargo, si el banco no ofrece condiciones adecuadas, la vía judicial ha demostrado ser efectiva para los consumidores.

¿Qué documentación necesito para revisar mi caso? Lo más habitual es partir de la escritura de la hipoteca, los recibos de pago y cualquier comunicación escrita que hayas recibido del banco en el momento de la contratación.

¿Cuánto puede costarme reclamar? Depende del despacho y del tipo de acuerdo de honorarios. En Jaque Legal estudiamos cada caso de forma individual y te informamos desde el primer momento de las condiciones.

Cómo puede ayudarte Jaque Legal con tu hipoteca multidivisa de Bankinter

En Jaque Legal entendemos la preocupación que genera descubrir que tu hipoteca multidivisa de Bankinter puede haber implicado condiciones que no te explicaron correctamente.

Estudiamos cada caso de forma individual. Revisamos la escritura de la hipoteca, los recibos de pago y la documentación disponible para analizar si existen motivos fundados para reclamar. A partir de esa valoración, acompañamos al cliente durante todo el proceso: tanto en las gestiones extrajudiciales como, cuando es necesario, en la defensa de sus derechos ante los tribunales.

Si tienes dudas sobre tu hipoteca multidivisa de Bankinter, puedes escribirnos para que valoremos tu caso sin compromiso.