Cuando se contrata un préstamo o una tarjeta de crédito, la atención suele centrarse en un dato concreto: el interés que anuncia el banco. Sin embargo, ese dato no siempre refleja el coste real de la financiación.

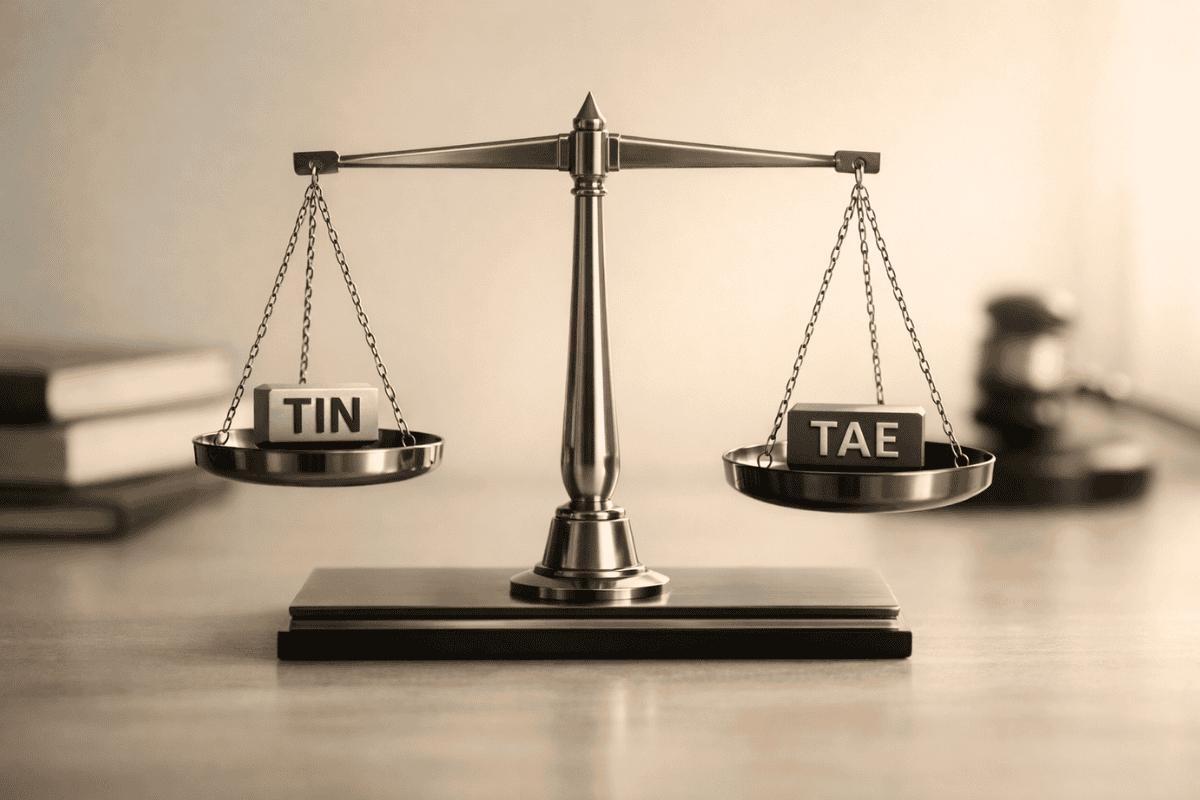

Aquí es donde entra en juego una diferencia clave: TIN vs TAE.

Qué es el TIN y por qué puede resultar engañoso

El TIN (Tipo de Interés Nominal) es el porcentaje que el banco publicita como precio del dinero prestado.

Es el número que suele aparecer en grande: 5 %, 6 %, 7 %…

El problema es que el TIN no incluye otros costes habituales del préstamo o crédito, como:

-

Comisiones de apertura

-

Seguros vinculados

-

Gastos de gestión o mantenimiento

Por eso, basarse solo en el TIN puede llevar a pensar que una financiación es más barata de lo que realmente es.

Si solo te hablaron del TIN, conviene revisar el contrato con detalle.

En Jaque Legal analizamos tu caso sin coste y te explicamos si el precio que estás pagando es correcto.

Qué es la TAE y por qué es el dato realmente importante

La TAE (Tasa Anual Equivalente) refleja el coste real y completo del préstamo o crédito, ya que incorpora el interés y todos los gastos asociados.

Tal y como explica el Banco de España, la TAE, a diferencia del TIN, considera las comisiones y gastos asociados al producto financiero, permitiendo conocer cuánto cuesta realmente una financiación.

Por eso, cuando se comparan préstamos o tarjetas, la TAE es el indicador que permite hacerlo con criterio.

Cuando la TAE es demasiado alta, puede haber un problema legal

En muchos casos, una TAE muy elevada no es solo una mala condición financiera.

Puede indicar:

-

Falta de transparencia en la información ofrecida

-

Cláusulas abusivas

-

Situaciones de usura, especialmente en tarjetas revolving

Estas circunstancias pueden dar lugar a reclamaciones y a la recuperación de cantidades pagadas de más.

Cada contrato es distinto. Por eso, en Jaque Legal revisamos tu documentación de forma individual y gratuita antes de decirte si existe base legal para reclamar.

Antes de firmar… o si ya estás pagando

Entender la diferencia entre TIN y TAE no es una cuestión teórica.

Es una herramienta para saber:

-

Si el crédito que contrataste es realmente transparente

-

Si estás pagando más de lo que deberías

-

Si tu contrato puede ser revisado legalmente

Si tienes dudas sobre tu préstamo, tarjeta o financiación, no te quedes solo con el porcentaje que te enseñaron al principio.

Contacta con Jaque Legal, analizamos tu caso sin compromiso y te explicamos, con claridad, si puedes reclamar.

Jaque Legal · Recupera lo que es tuyo.