Si tu hipoteca está referenciada al IRPH, es muy probable que lleves años pagando intereses más altos de lo debido. En Jaque Legal esto se observa diariamente: personas que confiaron en la información de su banco y descubren después que han pagado miles de euros de más.

La buena noticia es que puedes reclamarlo, y en muchos casos existe falta de transparencia.

Lo mejor: En Jaque Legal te apoyamos en todo el proceso y solo cobras si recuperas tu dinero.

¿Qué es el IRPH y por qué tantas personas lo están reclamando?

El IRPH (Índice de Referencia de Préstamos Hipotecarios) es un índice oficial que algunos bancos usaron para calcular los intereses de sus hipotecas.

El problema principal es simple:

👉 El IRPH suele situarse por encima del Euríbor, por lo que las cuotas terminan siendo más altas.

Durante años, muchos bancos comercializaron hipotecas con IRPH sin explicar de forma adecuada:

- cómo se calculaba.

- por qué era más caro.

- y cuál sería su impacto real en las cuotas.

Este punto ha sido clave ante los tribunales.

El Tribunal de Justicia de la Unión Europea (TJUE) ha señalado que los bancos debían explicar este índice con total claridad. Cuando esa transparencia no existe, la cláusula puede considerarse abusiva.

¿Cómo saber si tienes una hipoteca con IRPH?

Muchas personas aún no lo tienen claro. Puedes comprobarlo así:

1. Revisa tu escritura

Busca términos como:

- IRPH Entidades

- IRPH Cajas

- IRPH Bancos

- Tipo medio de los préstamos hipotecarios

2. Consulta tus recibos

En algunos casos aparece el índice aplicado.

3. Pide a tu banco un certificado del tipo de interés

Tienen obligación de entregarlo.

4. En Jaque Legal te revisamos la hipoteca sin coste

Puedes enviar tu documentación para un análisis profesional gratuito.

¿Puedo reclamar el IRPH aunque la hipoteca ya esté pagada?

Sí. La reclamación puede hacerse aunque tu préstamo ya esté amortizado.

Lo relevante es la transparencia con la que se comercializó el IRPH.

¿Cuánto dinero podrías recuperar?

Dependerá de cada caso, pero normalmente se reclama:

- Intereses pagados de más

- Revisión del tipo aplicado

- Ajustes en la cuota

- En muchos casos, miles de euros en devoluciones

En Jaque Legal revisamos tu caso de forma gratuita.

Documentación necesaria para reclamar

Para iniciar una reclamación IRPH es útil disponer de:

- Escritura del préstamo hipotecario

- Últimos recibos

- Cuadro de amortización

- Comunicaciones del banco

- Escrituras de novación o subrogación (si existen)

Si no tienes todo, en Jaque Legal te ayudamos a solicitarlo al banco.

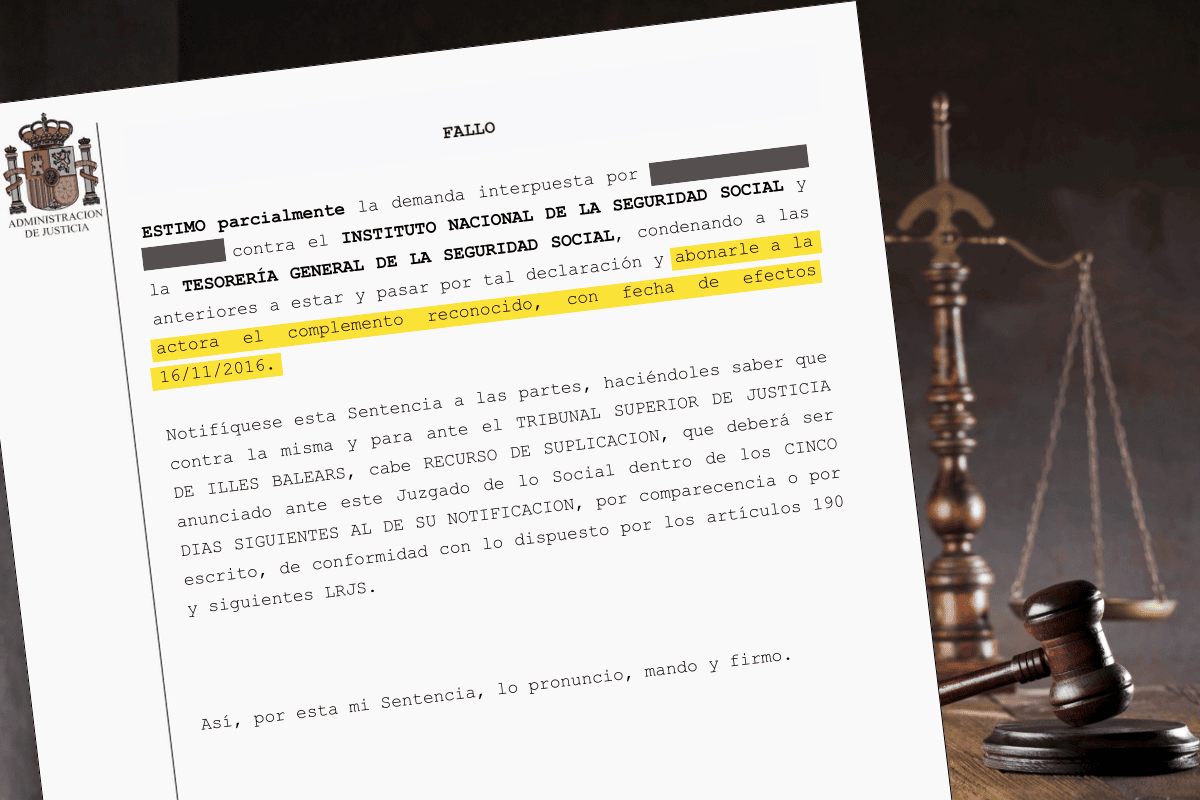

¿Qué ha dicho el TJUE sobre el IRPH?

El TJUE ha concluido que:

- La publicación en el BOE no basta para que la cláusula sea considerada transparente.

- El banco debía explicar claramente cómo afectaría el IRPH a las cuotas.

- Si esa explicación no existió o fue insuficiente, la cláusula puede considerarse abusiva.

- Cada juez debe analizar individualmente la transparencia de cada contrato.

Esto significa:

Si no te explicaron bien el IRPH, puedes reclamar.

¿Qué pasa si el banco se niega a devolver el dinero?

Es algo frecuente.

Si el banco rechaza la reclamación extrajudicial, en Jaque Legal te representamos y presentamos la demanda judicial correspondiente.

No tienes que adelantar dinero ni asumir riesgos.

¿Por qué reclamar ahora?

Porque reclamar el IRPH permite:

- Evitar seguir pagando de más

- Obtener devoluciones importantes

- Aprovechar que el TJUE ha reforzado la posición de los consumidores

- Adelantarse a posibles retrasos judiciales

Da el primer paso: revisa tu IRPH hoy

Si sospechas que tu hipoteca podría estar afectada por el IRPH, hacerla revisar puede ser la diferencia entre seguir pagando de más… o empezar a recuperar lo que es tuyo.

Contáctanos para una revisión gratuita de tu hipoteca.

Puedes consultar las sentencias aquí.

Jaque Legal — Reclama lo que es tuyo.