Algunas tarjetas comercializadas por Santander Consumer Finance funcionan como tarjeta revolving Santander, un sistema de pago aplazado que puede dar lugar a intereses muy elevados y a una deuda que se prolonga durante años. Aunque el importe de la cuota mensual suele parecer asumible, muchos clientes comprueban con el tiempo que el capital apenas se reduce, ya que gran parte del pago se destina al abono de intereses.

En Jaque Legal atendemos de forma habitual consultas de personas que han estado pagando este tipo de tarjetas durante largos periodos sin comprender por qué la deuda no disminuye. En muchos casos, el problema está en la falta de información clara sobre el coste real del crédito y sobre el funcionamiento del sistema de amortización.

¿Cómo funcionan las tarjetas revolving de Santander?

Este tipo de tarjetas permite aplazar todas las compras mediante cuotas mensuales fijas o un porcentaje del saldo pendiente. El inconveniente es que esas cuotas suelen ser bajas, lo que provoca que la amortización del capital sea mínima.

En determinados contratos, los intereses aplicados pueden alcanzar hasta el 29 % TAE, lo que convierte este producto en una fuente de endeudamiento prolongado si no se comprende su funcionamiento desde el inicio.

Si pagas todos los meses y la deuda apenas baja, conviene analizar el contrato con detalle.

Falta de transparencia en la contratación

Muchas tarjetas se comercializaron destacando la flexibilidad y la comodidad del pago, sin explicar de forma clara:

-

El coste total del crédito

-

La duración real de la deuda

-

El impacto de los intereses en el capital pendiente

Esta falta de información ha sido determinante en numerosas reclamaciones contra entidades financieras.

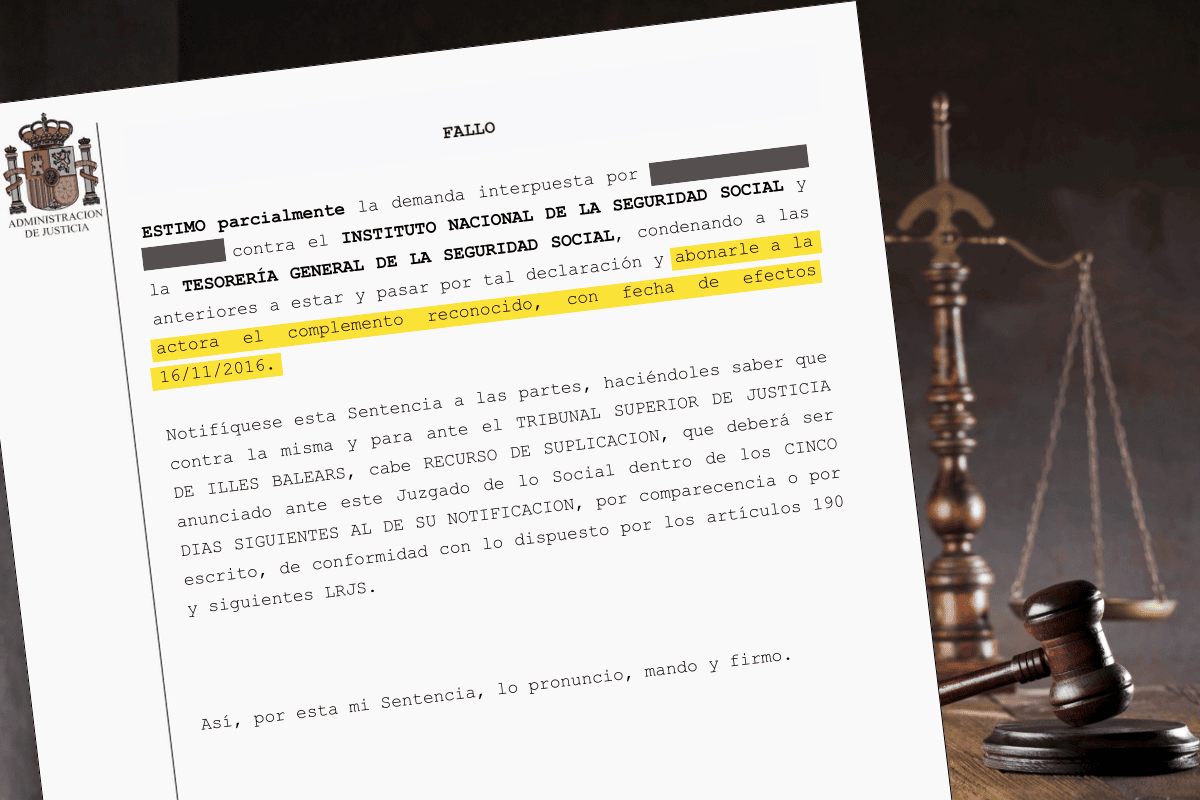

Qué ha dicho el Tribunal Supremo

El Tribunal Supremo ha declarado que los intereses excesivamente elevados pueden considerarse usurarios, y que la falta de transparencia en la contratación puede dar lugar a la nulidad del contrato.

Gracias a esta jurisprudencia, muchos consumidores han conseguido:

-

Anular el contrato de la tarjeta

-

Recuperar los intereses pagados de más

-

Cancelar la deuda pendiente

Cada caso debe analizarse de forma individual, escríbenos y revisamos el tuyo.

¿Se puede reclamar una tarjeta Santander?

Sí. Pueden reclamar tanto clientes actuales como antiguos. Incluso si la tarjeta ya está cancelada, es posible iniciar la reclamación dentro del plazo legal de hasta 5 años para solicitar la devolución de los intereses.

El Banco de España ha alertado sobre los peligros de este tipo de productos de crédito al consumo y la importancia de actuar ante los abusos bancarios.

Documentación necesaria para el estudio

Para analizar la viabilidad de la reclamación, normalmente se revisa:

-

Contrato original de la tarjeta

-

Extractos bancarios

-

Comunicaciones sobre comisiones o intereses

Si no dispones de toda la documentación, te orientamos para obtenerla.

Cómo te acompaña Jaque Legal

En Jaque Legal realizamos un estudio de viabilidad gratuito, sin compromiso. Revisamos tu caso, valoramos las posibilidades de reclamación y gestionamos todo el proceso, desde la negociación extrajudicial hasta la vía judicial si fuera necesario.

Además, solo cobramos si conseguimos recuperar tu dinero, sin adelantar honorarios.

Si tienes o has tenido una tarjeta Santander y dudas sobre si puedes reclamar, contáctanos y revisamos tu caso sin coste y sin compromiso.