Cuando solicitas un microcrédito rápido, lo haces porque necesitas una solución inmediata. El problema surge cuando esa ayuda puntual se convierte en una deuda difícil de asumir y empiezas a plantearte si puedes reclamar tu préstamo QueBueno por los intereses y condiciones aplicadas.

En Jaque Legal atendemos a diario casos de personas que contrataron un préstamo QueBueno sin ser plenamente conscientes del coste real. En muchos casos, los intereses aplicados y las renovaciones automáticas han generado situaciones de sobreendeudamiento. Por eso es importante entender qué ocurre y qué opciones tienes.

¿Quién es QueBueno y cómo funcionan sus préstamos?

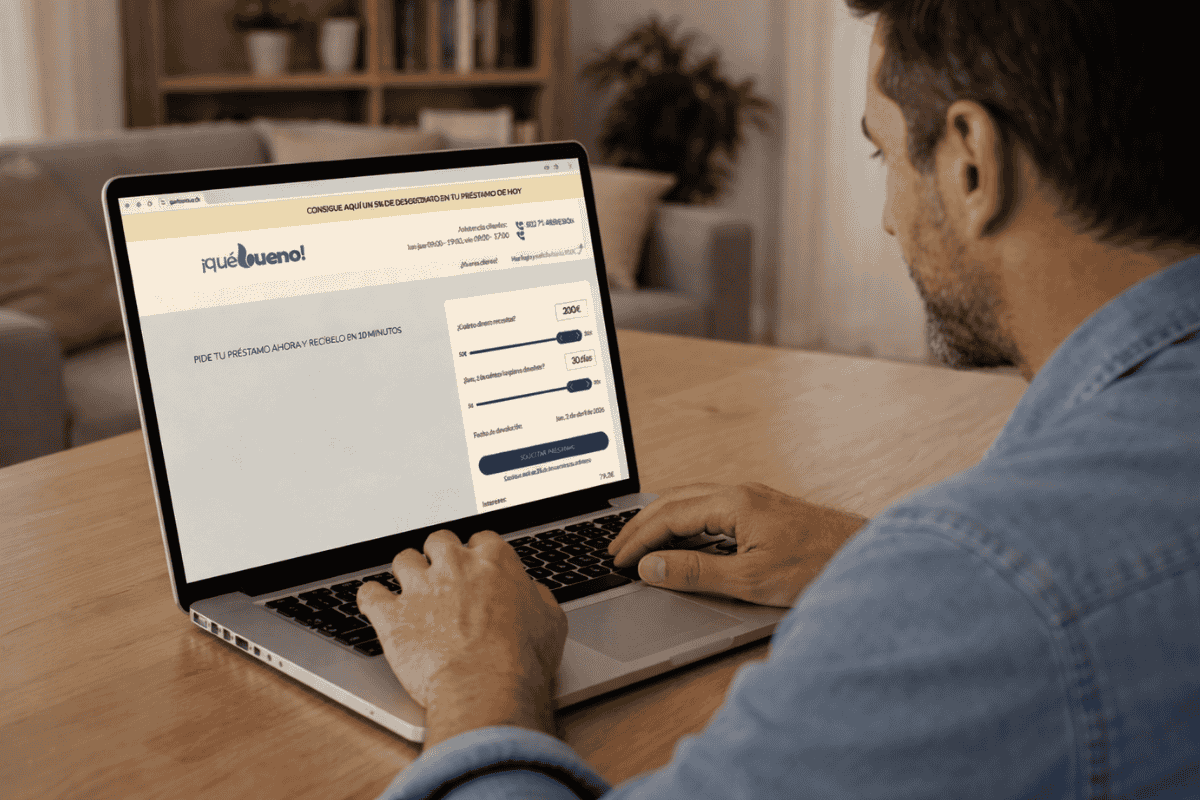

QueBueno es una entidad financiera que ofrece microcréditos online rápidos. El dinero puede recibirse en aproximadamente 10 minutos y los plazos de devolución suelen ser muy cortos, normalmente entre 5 y 30 días.

A cambio de esa rapidez, aplica tipos de interés extremadamente altos. En algunos casos, pueden superar el 3.000 % TAE según sus propias condiciones. Estas cifras suponen una carga económica desproporcionada para muchos consumidores.

Motivos legales para reclamar un préstamo QueBueno

Existen varios motivos por los que es posible reclamar este tipo de préstamos y solicitar la devolución de los intereses pagados de más.

Intereses usurarios

Muchos préstamos de QueBueno aplican un TAE superior al 2.000 %, multiplicando varias veces el interés medio del mercado.

La Ley de Represión de la Usura de 1908 establece que cualquier préstamo con intereses “notablemente superiores al normal del dinero” puede ser declarado nulo. El Tribunal Supremo también ha reconocido esta posibilidad en distintas sentencias.

Si el contrato se declara nulo, puedes reclamar la devolución de los intereses abonados en exceso e incluso la cancelación de la deuda pendiente derivada de esas condiciones.

Si tienes dudas sobre el tipo de interés que aplicaron en tu caso, en Jaque Legal podemos revisar tu documentación sin coste y orientarte.

Falta de transparencia

La contratación online es rápida, pero no siempre se informa de forma clara y comprensible sobre el coste real del préstamo.

Renovaciones automáticas, intereses diarios y comisiones pueden no quedar reflejados de forma sencilla, lo que puede suponer una falta de transparencia.

La claridad en la información es esencial cuando se trata de productos financieros. Si no recibiste información comprensible sobre el impacto económico real, es importante que un equipo especializado analice tu caso.

Prácticas abusivas en las renovaciones

Cuando no puedes devolver el préstamo en el plazo acordado, suele ofrecerse una renovación automática.

El problema es que esta renovación aumenta considerablemente la deuda, y muchos consumidores no son plenamente conscientes del efecto acumulativo de esos intereses y costes adicionales.

Estas prácticas pueden ser un motivo más para solicitar la nulidad del contrato.

Inclusión en ficheros de morosos

En algunos casos, clientes de QueBueno han sido incluidos en ficheros como ASNEF, Experian o RAI sin que se cumplieran los requisitos legales.

Esta inclusión puede suponer un perjuicio adicional y también puede ser objeto de reclamación.

Si te han incluido en un fichero de morosos tras un préstamo de este tipo, conviene analizar la situación con detalle antes de dar ningún paso.

El respaldo legal: Ley de la Usura y Tribunal Supremo

La jurisprudencia del Tribunal Supremo ha señalado que la concesión irresponsable de préstamos al consumo a tipos de interés muy superiores a los normales, que facilitan el sobreendeudamiento, no puede ser objeto de protección por el ordenamiento jurídico.

Además, ha indicado que el interés normal del dinero debe compararse con el interés medio correspondiente a una categoría publicada en las estadísticas oficiales del Banco de España.

A esto se suma la Ley de la Represión de la Usura (Ley Azcárate, 1908), que permite anular préstamos con intereses desproporcionados respecto al mercado.

Este respaldo legal ha permitido que muchos consumidores reclamen y recuperen lo pagado de más.

Si ya has terminado de pagar el préstamo, eso no impide que puedas reclamar. La posibilidad de solicitar la nulidad por intereses abusivos no prescribe de inmediato.

Opiniones de usuarios sobre préstamos QueBueno

Una simple búsqueda en internet muestra numerosas opiniones de clientes que alertan sobre malas prácticas.

Entre las quejas más repetidas se encuentran:

-

Cobros automáticos tras facilitar la tarjeta de crédito.

-

Cuentas vaciadas sin consentimiento claro.

-

Falta de respuesta por parte del departamento de reclamaciones.

-

Incremento considerable de la deuda tras renovaciones.

Algunos testimonios reflejan situaciones como:

“No pidan ningún préstamo con ellos… en caso que no puedas pagar, te piden el doble.”

“Te dicen que van a cobrar 0€, y te quitan todo el saldo que tienes.”

“Han empezado a llegarme cobros de 25€ en 25€ hasta dejarme la cuenta a 0.”

Si te sientes identificado con alguna de estas situaciones, es importante que no lo normalices. Revisar tu contrato puede ayudarte a entender si se han vulnerado tus derechos.

Evita gestionar tu reclamación sin asesoramiento legal

Reclamar un préstamo o microcrédito con posibles intereses usurarios o falta de transparencia requiere un análisis jurídico detallado.

Actuar sin asesoramiento puede llevarte a aceptar acuerdos perjudiciales, dejar pasar oportunidades de anular el contrato o no plantear correctamente la reclamación.

Contar con un equipo especializado te permite valorar todas las implicaciones legales y tomar decisiones con seguridad y tranquilidad.

En Jaque Legal revisamos tu préstamo QueBueno de forma personalizada

En Jaque Legal estudiamos tu caso de manera individual. Analizamos la viabilidad de la reclamación, revisamos tu documentación y te explicamos con claridad qué puedes reclamar y cuáles son tus opciones.

Si procede, gestionamos la reclamación por vía extrajudicial y, cuando es necesario, defendemos tus derechos en sede judicial.

Nuestro objetivo es que entiendas cada paso y que recuperes lo que has pagado de más, con el respaldo legal adecuado y sin asumir riesgos innecesarios.

Si tienes un préstamo QueBueno y quieres saber si puedes reclamar, puedes escribirnos. Estudiaremos tu caso y te orientaremos gratis y sin compromiso.