Los microcréditos se han convertido en una solución habitual ante una necesidad económica urgente. Sin embargo, muchas personas descubren más tarde que las condiciones no eran tan claras como parecían. En Jaque Legal atendemos a diario consultas relacionadas con microcréditos, intereses elevados y reclamaciones tras el impago. Por eso es importante entender bien cómo funcionan y qué implicaciones legales pueden tener.

¿Qué es un microcrédito y cómo funciona?

Un microcrédito es un préstamo de pequeña cuantía que suele solicitarse por internet o mediante aplicaciones móviles. Se caracteriza por una aprobación muy rápida, pocos requisitos y plazos de devolución cortos, que normalmente oscilan entre 7 y 30 días. (Información del Banco de España)

En general, los importes son reducidos, pero los intereses pueden ser muy elevados. Además, los recargos por impago o las renovaciones pueden incrementar la deuda en poco tiempo. Estas condiciones han llevado a muchas personas a verse atrapadas en una espiral de deuda difícil de gestionar.

Si tienes dudas sobre las condiciones de un microcrédito que has contratado, en Jaque Legal podemos revisar la documentación sin coste y orientarte.

Cuándo puede reclamarse un microcrédito

La reclamación de un microcrédito puede plantearse cuando existen intereses abusivos, falta de transparencia en las condiciones o cobros indebidos, incluso después de haber cancelado el préstamo.

En estos casos, es fundamental analizar el contrato, los justificantes de pago y las comunicaciones con la entidad. Cada situación tiene matices propios, por lo que contar con asesoramiento especializado puede marcar la diferencia a la hora de proteger tus derechos.

El derecho de desistimiento en microcréditos

La normativa de consumo reconoce, en determinados supuestos, la posibilidad de desistir del contrato. Puedes ejercer tu derecho de desistimiento dentro de los 14 días naturales posteriores a la firma del contrato, según la Ley 16/2011 de contratos de crédito al consumo.

Este derecho permite cancelar el microcrédito sin necesidad de justificar la decisión. Aun así, es importante valorar cada caso concreto, ya que una gestión incorrecta puede generar consecuencias no deseadas. Si lo necesitas, en Jaque Legal podemos orientarte antes de dar cualquier paso.

Qué se considera un microcrédito abusivo

Un microcrédito puede considerarse abusivo cuando incluye intereses desproporcionados, falta de información clara sobre comisiones o recargos, renovaciones automáticas sin consentimiento o cobros posteriores a la cancelación.

Estas prácticas han sido objeto de controversia y de reclamaciones por parte de consumidores que no fueron informados adecuadamente de las condiciones reales del préstamo.

Qué ocurre si no se paga un microcrédito

El impago de un microcrédito puede tener consecuencias financieras y legales. Desde el primer día pueden aplicarse recargos, y con el tiempo pueden iniciarse procesos de recobro, reclamaciones judiciales o la inclusión en ficheros de morosos.

Aunque el importe sea reducido, la entidad puede reclamar judicialmente la deuda. Por eso es importante no ignorar comunicaciones y revisar la situación con criterio legal antes de tomar decisiones precipitadas.

Si estás en esta situación, puedes escribirnos para que valoremos tu caso y te expliquemos las opciones disponibles.

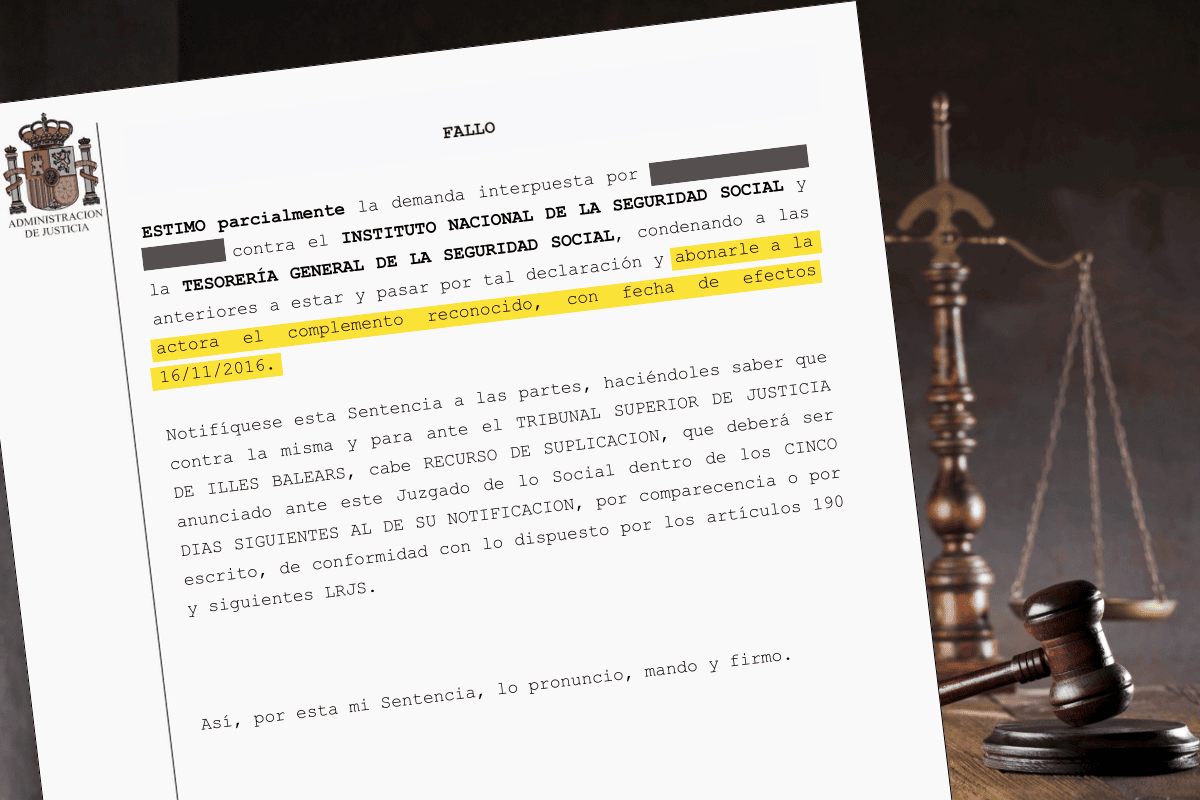

Plazos y reclamaciones judiciales

Las deudas derivadas de microcréditos prescriben a los cinco años, aunque este plazo puede interrumpirse si la entidad reclama la deuda o si se reconoce de alguna forma. Además, no existe una cantidad mínima para iniciar una reclamación judicial, siendo habitual el uso del procedimiento monitorio.

Cada procedimiento tiene tiempos y consecuencias distintas, por lo que analizar la documentación y las fechas es clave para evitar errores.

Advertencia sobre la gestión sin asesoramiento legal

Gestionar una reclamación de microcréditos o un impago sin asesoramiento especializado puede conllevar riesgos importantes. Un error en los plazos, en la forma de reclamar o en la respuesta a una notificación puede agravar la situación legal y económica. Por eso es recomendable contar con apoyo profesional antes de actuar.

El acompañamiento de Jaque Legal

En Jaque Legal acompañamos a las personas que se enfrentan a situaciones de microcréditos desde el primer momento. Analizamos la viabilidad del caso de forma gratuita, revisamos la documentación y valoramos la mejor vía de actuación, ya sea extrajudicial o judicial, siempre con un enfoque claro y cercano.

Nuestro objetivo es que entiendas tu situación y puedas tomar decisiones con tranquilidad y respaldo jurídico.

Si tienes un microcrédito y no tienes claro si las condiciones son correctas o cómo actuar ante un impago, puedes ponerte en contacto con nosotros. Revisamos tu caso gratis y te orientamos con total transparencia.