Si tu hipoteca está referenciada al IRPH, es posible que lleves años pagando cuotas más altas de lo que te correspondería. No es casualidad: el IRPH es uno de los índices más polémicos de las últimas décadas, y el Tribunal de Justicia de la Unión Europea (TJUE) ha cuestionado en varias ocasiones su falta de transparencia.

La buena noticia es que sí puedes reclamar, y en Jaque Legal te explicamos cómo hacerlo de manera sencilla y sin tener que enfrentarte al banco.

¿Qué es el IRPH y por qué encarece tu hipoteca?

El IRPH Entidades es un índice oficial que calcula la media de los tipos aplicados por bancos y cajas al conceder nuevas hipotecas. A diferencia del Euríbor, incluye comisiones y gastos habituales, lo que históricamente ha provocado que esté por encima y genere cuotas más elevadas.

El problema no es solo económico: su complejidad y falta de transparencia lo han convertido en un índice difícil de entender para un consumidor medio. Por eso hoy es reclamable.

¿Qué significa reclamar el IRPH?

Reclamar el IRPH consiste en solicitar la nulidad de la cláusula que fija este índice como referencia de tu hipoteca debido a su falta de transparencia.

Si se declara abusiva, las consecuencias pueden ser muy beneficiosas:

- Eliminación del IRPH de tu préstamo.

- Sustitución por un índice más favorable, generalmente el Euríbor.

- Devolución de todo lo pagado de más (miles de euros en la mayoría de los casos).

- Ajuste a la baja de tus cuotas futuras.

Y lo mejor: puedes reclamar aunque tu hipoteca ya esté cancelada.

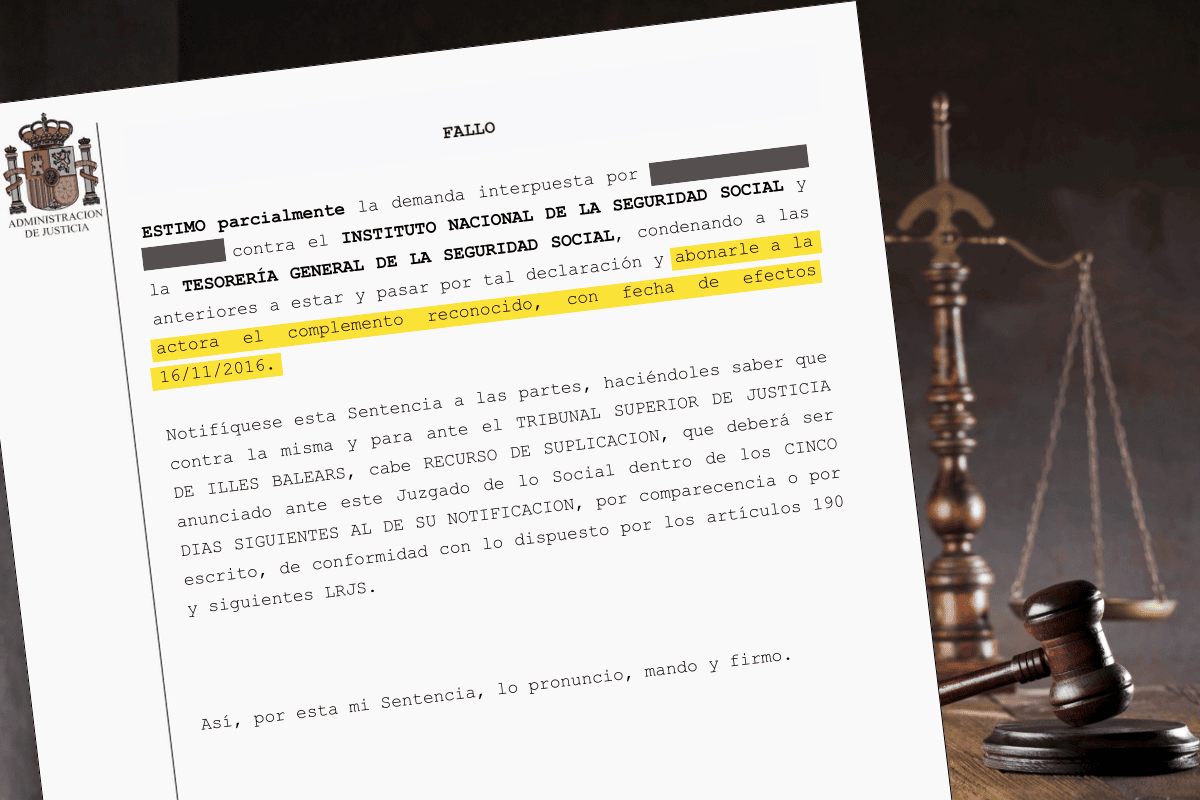

Qué dice el TJUE sobre el IRPH

El TJUE ha reiterado que los bancos debieron explicar de forma clara y comprensible:

- Cómo se calcula el IRPH.

- Que suele situarse por encima del Euríbor.

- Su evolución histórica.

- El impacto económico real en las cuotas.

- Alternativas disponibles y simulaciones comparativas.

Si esta información no se proporcionó —y en la mayoría de los casos no se hizo—, la cláusula puede considerarse abusiva.

Las reclamaciones se apoyan además en la Directiva 93/13/CEE sobre cláusulas abusivas, en la Orden EHA/2899/2011 sobre transparencia bancaria y en la Ley 14/2013, que suprimió los IRPH de Bancos y Cajas, dejando únicamente el IRPH Entidades.

A esto se suman las resoluciones del TJUE (03/03/2020 y 12/12/2024), que refuerzan el control de transparencia y permiten solicitar la nulidad del índice cuando no se explicó correctamente. También son relevantes los criterios del Tribunal Supremo (STS 669/2017 y 662/2019), revisados hoy a la luz de la jurisprudencia europea.

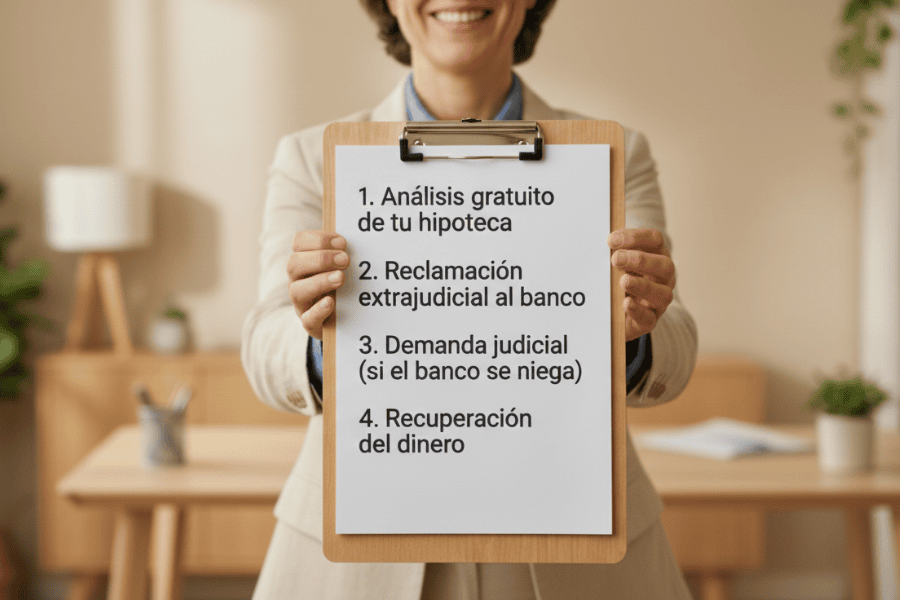

Cómo reclamar el IRPH paso a paso (sin complicarte la vida)

Aunque el proceso jurídico exige precisión, para ti es tan simple como contactar con un despacho especializado.

En Jaque Legal nos encargamos de todo.

1. Análisis gratuito de tu hipoteca

Revisamos tu escritura y verificamos si tu cláusula IRPH cumple los requisitos de transparencia.

En pocas horas sabrás si puedes reclamar.

2. Reclamación extrajudicial al banco

Preparamos y presentamos la reclamación formal.

No tendrás que negociar, responder cartas ni atender llamadas: lo gestionamos por ti.

3. Demanda judicial (si el banco se niega)

Si la entidad no colabora, presentamos demanda en tu nombre.

Nuestro equipo prepara la estrategia completa:

- Pericial económica.

- Documentación ordenada y sólida.

- Argumentación ajustada a la jurisprudencia vigente.

Esto evita retrasos innecesarios y maximiza el importe recuperable.

4. Recuperación del dinero

Si ganamos —y tenemos un excelente porcentaje de éxito— recuperarás lo pagado de más y tus cuotas bajarán.

Y lo más importante:

👉 En Jaque Legal solo cobramos si tú recuperas tu dinero. Sin adelantar nada, sin riesgos y sin letra pequeña.

¿Qué documentación necesitas para reclamar?

Muy poca. Con tener:

- Escritura de la hipoteca

- Algunos recibos

- DNI

…ya podemos empezar.

Si te falta algo, lo solicitamos por ti.

Información detallada aquí.

Cuánto dinero puedes recuperar

Cada caso es distinto, pero las devoluciones suelen situarse entre 5.000 y 30.000 €, dependiendo del capital del préstamo, los años transcurridos y el diferencial aplicado.

Muchos clientes descubren que han pagado miles de euros sin saberlo. Por eso recomendamos iniciar la revisión cuanto antes.

¿Es buen momento para reclamar? Sí.

Las resoluciones europeas recientes fortalecen la posición de los consumidores.

Además, algunos plazos pueden influir según tu caso, por lo que cuanto antes presentes la reclamación, mejor protegido estarás.

Advertencias importantes antes de reclamar

Para evitar errores que puedan reducir la cantidad a recuperar:

- No firmes ofertas del banco sin revisión legal: muchas incluyen renuncias encubiertas.

- No presentes reclamaciones incompletas: pueden retrasar meses el proceso.

- No aceptes cambios de índice sin comprobar si limitan la devolución de intereses.

En Jaque Legal revisamos todo para que recuperes lo máximo posible y sin sorpresas.

Preguntas frecuentes sobre reclamar IRPH

¿Puedo reclamar si mi hipoteca ya está cancelada?

Sí. La nulidad de la cláusula permite reclamar lo pagado de más incluso después de la cancelación.

¿Cuánto tarda una reclamación?

Depende del banco y del juzgado, pero el proceso puede prolongarse varios meses. Tú no tendrás que gestionar nada.

¿Qué pasa si el banco me ofrece cambiar el IRPH por otro índice?

Algunas ofertas incluyen renuncias a reclamar lo pagado de más. Conviene revisarlas antes de firmar.

Empieza hoy: revisamos tu caso gratis

Si sospechas que estás pagando de más por culpa del IRPH, no lo dejes pasar.

Una revisión profesional puede cambiar tu situación financiera.

👉 Solicita un análisis gratuito aquí.

En Jaque Legal estamos para ayudarte desde el primer paso.

Recupera lo que es tuyo.