Los préstamos rápidos o microcréditos generan muchas dudas, sobre todo cuando empiezan a acumularse intereses, recargos y nuevas deudas. En Jaque Legal atendemos a diario a personas que llegaron a Vivus buscando una solución puntual y hoy se encuentran en una situación complicada. Por eso, es importante entender cómo funcionan estos préstamos, qué consecuencias pueden tener y qué opciones existen para reclamar si ya has pagado intereses abusivos.

¿Qué es Vivus?

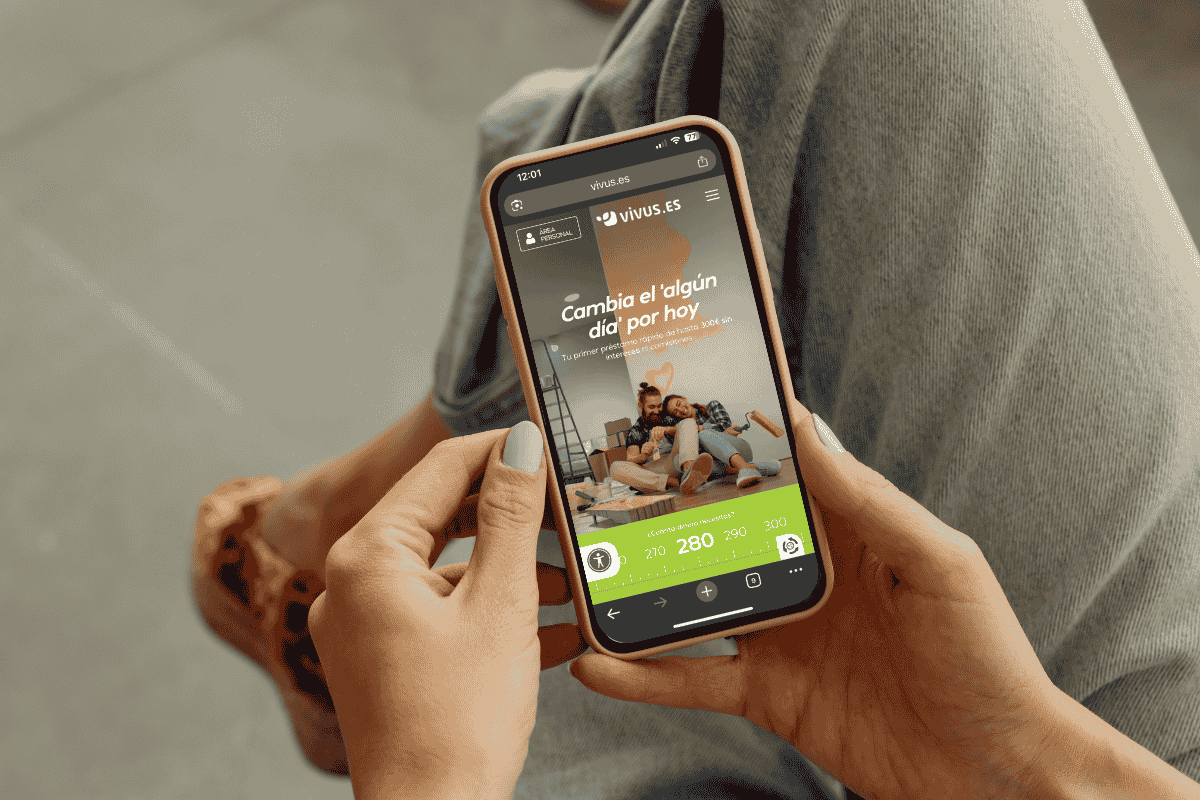

Vivus es una de las compañías de préstamos rápidos online más conocidas en España. Pertenece a la fintech 4finance Spain Financial Services, S.A.U., con sede en Madrid, y basa su actividad en conceder microcréditos inmediatos.

Su principal reclamo comercial es el primer préstamo gratuito, hasta 300 € a devolver en 30 días. Esta estrategia es similar a la que utilizan otras entidades del sector. Todo el proceso se gestiona de forma digital, a través de su web y del área de clientes, donde puedes solicitar nuevos créditos o ampliar plazos en pocos clics. Incluso concede préstamos con ASNEF.

¿Cómo son los préstamos de Vivus?

El primer préstamo, hasta 300 € a devolver en 30 días, se ofrece con TIN y TAE del 0 %, es decir, sin intereses ni comisiones si se devuelve en plazo.

El problema aparece a partir del segundo préstamo. En ese momento, la TAE real se dispara debido a la combinación de intereses, comisiones y plazos muy cortos. Al aplicarse en apenas 30 días, la tasa anual equivalente alcanza cifras de tres y hasta cuatro dígitos.

Además, en caso de impago, el contrato establece:

-

Interés de demora del 0,8 % diario, equivalente a un 292 % anual, con un límite máximo del 100 % del principal prestado.

-

Recargos fijos por impago:

-

Día 2: +20 €

-

Día 15: +15 €

-

Día 30: +15 €

-

Día 45: +25 €

-

Estos importes, sumados a los intereses diarios, pueden hacer que una deuda pequeña se multiplique en pocas semanas.

Si tienes dudas sobre si tu préstamo encaja en este escenario, en Jaque Legal podemos revisar tu documentación sin coste y orientarte.

Consecuencias de pedir préstamos Vivus

Dejar de pagar a Vivus no cancela la deuda. Aunque los intereses sean abusivos, la entidad seguirá reclamando lo que considera pendiente. Entre las consecuencias más habituales se encuentran:

-

Inclusión en ficheros de morosos como ASNEF, RAI o BADEXCUG.

-

Cesión o gestión de la deuda por empresas de recobro, que pueden presionar con llamadas y cartas.

-

Venta de la deuda a fondos como Zolva, Intrum, Osmar Group o Cerberus, que pasan a ser los nuevos acreedores.

-

Demanda judicial mediante procedimiento monitorio. Si un juez admite la reclamación y dicta resolución, puede ordenarse el embargo de cuentas, nómina o bienes.

En la práctica, lo que comienza como un préstamo de 300 € puede terminar superando los 600 € con intereses y recargos acumulados.

La solución no es ignorar la deuda, sino estudiar una reclamación para recuperar lo pagado de más.

Reclamar préstamos Vivus: la Ley de Usura como herramienta

Los préstamos Vivus pueden reclamarse judicialmente cuando aplican intereses que superan lo razonable. La Ley de Represión de la Usura de 1908 establece que un préstamo es nulo cuando se concede con un interés notablemente superior al normal del dinero y desproporcionado con las circunstancias.

La jurisprudencia viene confirmando que muchos microcréditos con intereses desproporcionados pueden ser declarados usurarios.

Además, el Tribunal de Justicia de la Unión Europea ha establecido que, cuando un prestamista incumple sus obligaciones de información sobre la TAE y los costes del crédito, los Estados pueden imponer, como sanción, que el préstamo quede sin intereses ni gastos, de modo que el consumidor solo tenga que devolver el capital.

Esto implica que un juez puede:

-

Declarar nulo el contrato.

-

Obligar a la entidad a devolver todo lo pagado de más en intereses y comisiones.

-

Establecer que el cliente solo deba devolver el capital prestado, si aún no lo ha hecho.

Muchos clientes que ya han devuelto más dinero del que pidieron han conseguido este resultado.

Si lo necesitas, podemos valorar tu caso y explicarte qué posibilidades existen.

Opiniones reales sobre Vivus

Las valoraciones positivas suelen centrarse en la rapidez y el primer préstamo gratis. Sin embargo, en foros y reseñas se repiten quejas sobre:

-

Coste real elevado tras el primer préstamo.

-

Recargos y penalizaciones incluso por pequeños retrasos.

-

Llamadas y mensajes insistentes de recobro.

-

Dificultad para salir del ciclo de deuda.

Algunos testimonios reflejan situaciones como:

“Por 1.100 € llevo pagado 7.000 € y aún quieren 3.157 € más.”

“Acepté un plan de pagos y luego me añadieron una comisión desorbitada.”

“Decenas de llamadas antes y después del vencimiento; dos días de retraso y 60 € de penalización.”

Cada caso es distinto. Por eso es importante revisar el contrato y los movimientos antes de aceptar acuerdos.

Preguntas frecuentes sobre préstamos Vivus

¿Los préstamos Vivus son abusivos?

En la mayoría de casos, sí. Los tipos de interés aplicados tras el primer préstamo gratuito son desproporcionados y han sido considerados usurarios.

Si el primer préstamo es sin intereses, ¿cuál es el problema?

El gancho inicial atrae clientes, pero los siguientes préstamos aplican TAE muy elevadas, además de recargos y penalizaciones.

¿Qué pasa si decido no pagar los intereses abusivos?

La deuda no desaparece. Se aplican intereses de demora, recargos, inclusión en ficheros de morosos y posible cesión o reclamación judicial.

¿Puede Vivus embargarme?

No directamente. Solo un juez puede ordenar un embargo tras una demanda.

¿Qué soluciones hay?

Reclamar judicialmente. Si se declara la nulidad del contrato, solo tendrás que devolver el capital prestado y podrás recuperar lo pagado de más.

Importancia de contar con asesoramiento legal especializado

Gestionar este tipo de reclamaciones sin apoyo profesional puede provocar errores, pérdida de oportunidades y mayor exposición a presiones de las entidades. Un abogado especializado conoce los criterios judiciales, la documentación necesaria y la estrategia adecuada para cada caso.

Acompañamiento de Jaque Legal

En Jaque Legal acompañamos a personas que se enfrentan a préstamos abusivos desde el primer análisis hasta la resolución del caso. Revisamos tu documentación, valoramos la viabilidad de la reclamación y, si procede, iniciamos las gestiones extrajudiciales o judiciales necesarias. Todo con un trato cercano, claro y orientado a proteger tus derechos.

Si tienes o has tenido préstamos Vivus y dudas sobre los intereses que has pagado, puedes escribirnos. Estudiaremos tu caso sin coste y te orientaremos sobre los pasos a seguir.