Si tienes una hipoteca referenciada al IRPH, probablemente hayas oído que este índice es más caro, poco transparente y que puede ser reclamado. Muchas personas llegan a Jaque Legal después de años pagando cuotas excesivas sin entender el motivo. Y, cuando revisamos sus escrituras, encontramos un patrón repetido: se aplicó el índice IRPH sin la información necesaria para que el cliente pudiera comprender lo que estaba firmando. Por eso muchos consideran el IRPH abusivo. Y aquí lo explicamos de forma clara, sencilla y sin tecnicismos innecesarios.

¿Qué es exactamente el IRPH?

El IRPH (Índice de Referencia de Préstamos Hipotecarios) es un índice oficial utilizado por algunos bancos para calcular el interés de las hipotecas. Aunque se presentó como una alternativa “más estable”, en la práctica ha resultado ser casi siempre más elevado que el Euríbor, generando un sobrecoste para miles de consumidores.

Existen diferentes modalidades de IRPH:

- IRPH Entidades

- IRPH Cajas

- IRPH Bancos

Si en tu escritura aparece cualquiera de estas denominaciones, tu hipoteca está referenciada al IRPH.

El IRPH suele ser más caro que el Euríbor

Este es uno de los motivos que más preocupan a los afectados. Mientras el Euríbor refleja el precio real del dinero en el mercado, el IRPH se calcula mediante una fórmula compleja que tiende a situarlo:

- Habitualmente por encima del Euríbor

- Elevando el coste mensual de la hipoteca

- Generando miles de euros adicionales a lo largo de los años

Lo más importante: muchos consumidores nunca fueron informados de esta diferencia al firmar la hipoteca.

La falta de transparencia: el punto clave para la Justicia

El problema no es solo que el índice sea más caro, sino cómo se comercializó.

El Tribunal de Justicia de la Unión Europea (TJUE) ha establecido que los bancos deben explicar al consumidor, de manera clara y comprensible:

- Cómo se calcula el IRPH

- Su comportamiento histórico

- Las alternativas disponibles, como el Euríbor

- El impacto económico real en la cuota

En la mayoría de casos que analizamos en Jaque Legal, esa información nunca se facilitó correctamente. Y cuando falta transparencia, la cláusula puede considerarse abusiva.

El cliente no pudo comparar con otras opciones

Muchos consumidores descubren años después que existían alternativas mucho más económicas. Sin información clara, no es posible tomar una decisión informada.

Cuando se vulnera ese derecho, se abre la puerta a reclamar.

¿Cómo saber si tu hipoteca tiene IRPH?

Comprobarlo es sencillo.

Debes revisar tu escritura de préstamo hipotecario, concretamente el apartado donde se detalla el tipo de interés aplicable.

Si tu hipoteca incluye IRPH, aparecerá identificado de alguna de estas formas:

• “Índice de Referencia de Préstamos Hipotecarios (IRPH)”

• “Tipo de interés referenciado al IRPH Entidades”

• “Tipo de interés referenciado al IRPH Cajas”

• “Tipo de interés referenciado al IRPH Bancos”

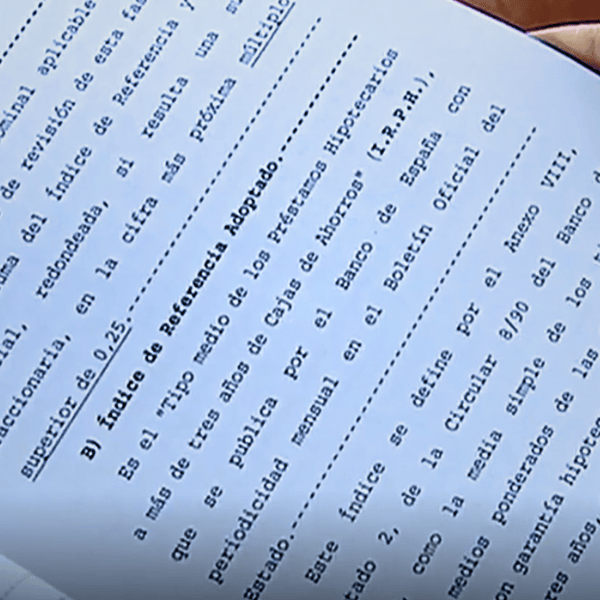

• “Tipo de interés variable referenciado al tipo medio de los préstamos hipotecarios a más de tres años concedidos por las entidades de crédito” (esta es la definición completa del IRPH Entidades)

Si identificas alguno de estos términos, tu préstamo está vinculado a este índice.

Y si tienes dudas, en Jaque Legal revisamos la escritura sin compromiso.

Las cuotas se disparan sin que el banco lo explique

Muchos afectados llegan a Jaque Legal sorprendidos por pagar cuotas más altas que otras personas con hipotecas similares. Esto ocurre porque:

- El IRPH baja más lentamente que otros índices

- Su fórmula tiende a mantenerlo artificialmente elevado

- No refleja el precio real del dinero

Sin una explicación clara, el consumidor asume un coste superior que puede ser reclamado si faltó transparencia.

¿Qué puedes recuperar si reclamas?

Cuando un juez determina que hubo falta de transparencia, el consumidor puede recuperar:

- La diferencia entre lo pagado con IRPH y lo que habría pagado con Euríbor

- Los intereses legales correspondientes

- La sustitución del índice por otro más favorable

- Una reducción de la cuota mensual

Para muchos clientes, esto supone recuperar miles de euros.

¿Existe un plazo para reclamar el IRPH?

Actualmente no existe un plazo cerrado para reclamar. Sin embargo, la situación jurídica del IRPH evoluciona y es recomendable iniciar el proceso cuanto antes para evitar cambios interpretativos o normativos.

¿Qué documentación es necesaria para reclamar?

Para analizar una hipoteca con IRPH abusivo se suele solicitar:

- Escritura de préstamo hipotecario

- Recibos recientes de la hipoteca

- Documentación sobre novaciones o modificaciones, si las hubiera

Aunque pueda parecer un trámite sencillo, la reclamación del IRPH requiere la intervención de un abogado especializado en derecho bancario.

La complejidad del índice, los criterios jurisprudenciales y la forma de acreditar la falta de transparencia hacen imposible gestionar el proceso de forma eficaz sin asistencia profesional.

En Jaque Legal nos encargamos de todo el procedimiento para que el cliente no tenga que preocuparse de nada.

¿Por qué se considera que el IRPH es abusivo?

La clave no es que el IRPH sea un “mal índice”, sino que muchos bancos no explicaron su funcionamiento ni sus consecuencias económicas.

La cláusula puede considerarse abusiva si:

- No se explicaron los detalles del índice

- No se informó de que podía ser más caro que el Euríbor

- No se mostró su comportamiento histórico

- No se permitieron comparativas con otras opciones

Cuando se acredita esta falta de transparencia, el consumidor tiene derecho a reclamar.

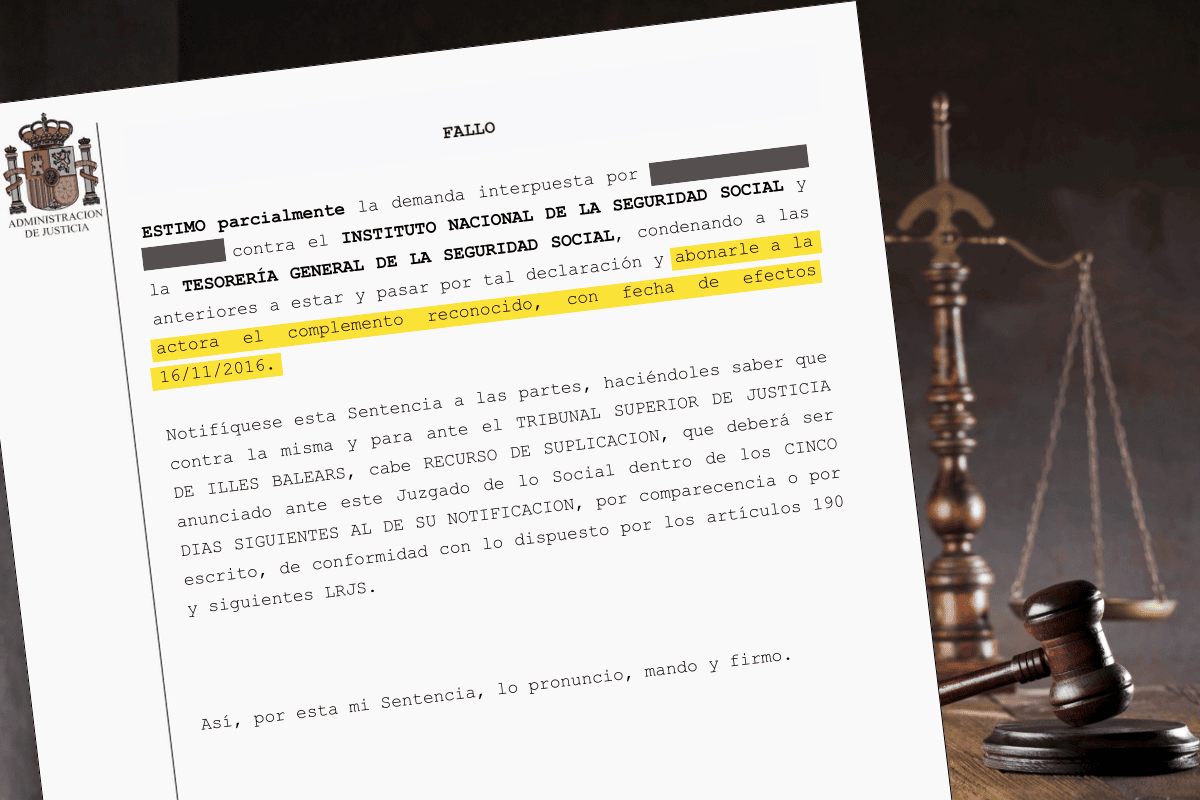

¿Qué está reconociendo la Justicia?

El TJUE ha reforzado la protección del consumidor y establece que los tribunales españoles deben revisar caso por caso si hubo transparencia suficiente.

Cuando se confirma la falta de información, los jueces pueden:

- Eliminar esta cláusula

- Sustituirla por un índice más justo

- Ordenar la devolución de los intereses pagados de más

Por eso cada vez más personas reclaman… y recuperan su dinero.

Cómo te ayudamos en Jaque Legal

Reclamar el IRPH exige un análisis jurídico detallado y una estrategia sólida. En Jaque Legal trabajamos así:

1. Revisión gratuita de tu escritura

Confirmamos si la cláusula IRPH puede ser abusiva.

2. Reclamación directa al banco

Gestionamos todos los trámites para recuperar tu dinero.

3. Defensa completa en tribunales

Abogados especializados en derecho bancario en toda España.

4. Solo cobramos si recuperas tu dinero

Sin adelantos, sin letra pequeña y sin riesgos.

¿Quieres saber si tu IRPH es abusivo? Lo revisamos sin compromiso

Revisa gratis tu hipoteca aquí.

Jaque Legal — Reclama lo que es tuyo.